Можно ли застраховать свою жизнь если болен раком

Онкострахование – способ обеспечить себя и своих близких своевременной помощью в случае заболевания раком.

Полис онкострахования позволит сократить затраты при наступлении страхового случая.

Специализированная комплексная программа страхования поможет решить многие вопросы, связанные с лечением серьезных заболеваний.

Приобрести полис онкострахования можно не выходя из дома - онлайн.

Подавая заявку на полис, изучите все юридические аспекты и особые условия по страхованию.

Страхование здоровья – простой и доступный способ защитить себя и свою семью от существенных финансовых затрат, а также увеличить шанс выздоровления в случае выявления болезней. Лечение онкологических заболеваний входит в число самых дорогостоящих, и лишь небольшое число граждан может позволить себе пребывание в хорошей клинике и применение самых высокоэффективных препаратов. Для тех же, кто не обладает столь значительными средствами, страховая выплата может стать существенным финансовым подспорьем в оплате лечения.

Страховка на случай онкологии: прогрессивный подход к заботе о здоровье

По официальным данным, число россиян, столкнувшихся с онкологией, в 2013 году составило более 530 000 человек, из них более 250 000 не смогли победить болезнь.

Между тем, при диагностике болезни на ранних стадиях и оказании квалифицированной медицинской помощи, шанс выжить после постановки страшного диагноза довольно высок. При лечении онкологии первой стадии, около 93% людей полностью выздоравливают. На второй стадии выживаемость все еще высока – порядка 75%. Обращение в клинику на третьей стадии рака спасет жизнь 55% пациентов. При лечении онкологии на четвертой стадии выживает лишь 13% людей.

Как ни печальна эта статистика, из нее следует, что рак – не приговор, и шанс успешного излечения есть всегда. Зачастую для преодоления болезни просто не хватает средств – стоимость современных препаратов и услуг лучших специалистов не по карману большинству граждан. Так, хирургическое вмешательство обойдется пациенту в 20 000-150 000 рублей, в зависимости от типа опухоли и ее локализации. Лучевая терапия будет стоить 15 000-45 000 рублей за курс. Химиотерапия – 55 000-300 000 рублей, в зависимости от препаратов и продолжительности приема. Эти цифры лишь приблизительно отражают реальные затраты. Добавьте к ним стоимость пребывания в стационаре, поддерживающих лекарственных препаратов, дополнительных процедур, анализов и обследований, последующей реабилитации, и конечная сумма покажется внушительной даже для очень обеспеченных семей.

Относительно недавно в России появилась новая услуга, уже давно известная и популярная в развитых странах – страхование от онкологических заболеваний. Главным образом, она позволяет застрахованному лицу:

- получить более качественную и дорогостоящую медицинскую помощь;

- по некоторым программам – оправиться на лечение в зарубежную клинику;

- получить экспертное сопровождение и консультации по подбору клиник и программ лечения;

- поддержать уровень жизни свой и своей семьи на время прохождения терапии.

Требования к страхователю для заключения договора будут зависеть от выбранной компании, но в целом ограничения сводятся к следующему:

- Минимальный возраст застрахованного лица варьируется от 0 до 18 лет, многие программы не распространяются на несовершеннолетних;

- Максимальный возраст для оформления полиса обычно составляет от 55 до 65 лет;

- Состояние здоровья. На момент заключения договора страхователь не должен иметь диагностированных (в том числе вылеченных) онкозаболеваний. Большинство компаний отказывают в страховке также при наличии ВИЧ, СПИДа.

- Другие ограничения необходимо уточнять у страховщика. К ним может относиться нахождение в местах лишения свободы, диагностированный гепатит С и др.

Для получения полиса достаточно обратиться к менеджеру страховой компании. Из документов обычно требуется паспорт и заполненная анкета по форме организации, но некоторые страховщики просят предоставить результаты анализов или заключение врача о состоянии здоровья. Страховые взносы, как правило, можно оплачивать ежегодно либо за весь период единовременно.

Обычно под этим понятием понимают онкозаболевание, впервые диагностированное в период действия полиса. Подтвердить наличие рака при этом может только квалифицированный врач-онколог, который не должен являться родственником страхователя. Сразу после получения медицинского заключения можно обратиться к страховщику для получения выплаты.

Способы получения страховки зависят от договора: некоторые компании предлагают только оплату лечения в пределах оговоренной в полисе суммы, иногда даже в строго определенной клинике, другие гарантируют перечисление средств на личный счет страхователя, чтобы он мог сам определить, на что их потратить. Есть и комбинированные варианты, когда застрахованному лицу предоставляется выбор между оплатой лечения и получением денег.

- сопровождение больного в период лечения и уточнения диагноза;

- помощь психолога;

- юридическая поддержка;

- льготные условия диагностики;

- консультации по подбору клиник и специалистов.

Зачастую при онкостраховании можно дополнительно оформить страхование рисков критических заболеваний. К последним относят инсульты, инфаркты, необходимость трансплантации органов, паралич и другие опасные болезни.

В некоторых случаях онкострахование предлагается лишь в рамках широкого пакета услуг по страхованию здоровья от различных тяжелых заболеваний.

Сумма страхового возмещения может очень сильно отличаться, в зависимости от особенностей договора. Среди рассмотренных нами предложений от разных компаний встречаются цифры от 300 000 до 15 000 000 рублей. Точный размер, в первую очередь, будет зависеть от стоимости полиса: самые большие возмещения выплачиваются при стоимости страховки более 100 000 рублей ежегодно.

Некоторые страховщики постепенно увеличивают размер возмещения, к примеру, начальная сумма составляет 1 500 000 рублей, но ежегодно она индексируется на 100 000 рублей без увеличения стоимости полиса.

Существуют и вариативные выплаты, размер которых меняется в зависимости от стадии и локализации онкозаболевания. Так, например, при наличии злокачественной опухоли желчного пузыря, диагностированной на первой стадии, застрахованное лицо получит возмещение в 350 000 рублей, а при второй стадии рака поджелудочной железы – 7 000 000 рублей.

Рассчитывать на выплату могут те, кто заключил соответствующий договор и если страховой случай у застрахованного лица произошел в период действия полиса.

Кроме того, в выплате будет отказано при выявлении у застрахованного ВИЧ-инфекции, СПИДа или установленной до покупки полиса злокачественной опухоли. Если произошел рецидив ранее диагностированных или вылеченных онкозаболеваний, в получении денег также откажут (об этом мы уже говорили в пункте об условиях страхования).

Во всех остальных случаях застрахованное лицо может обратиться за возмещением. Для перечисления средств чаще всего достаточно оформить специальное заявление по форме компании и приложить к нему подтверждающие документы – заключение врача-онколога, медицинские справки, указанные в договоре.

Сколько же будет стоить полис онкострахования? Точный ответ на этот вопрос можно получить у менеджера выбранной компании, но мы приведем распространенные факторы, увеличивающие размер страховых премий:

- размер страхового возмещения – как уже было сказано, чем он выше, тем дороже обойдется полис;

- пол: по некоторым программам страхование лиц женского пола чуть дешевле в детстве, дороже в среднем возрасте, а в зрелом – снова дешевле, чем лиц мужского;

- возраст: чем старше застрахованное лицо, тем больше страховые премии;

- включение в страховку рисков других заболеваний также увеличит ее стоимость;

- наличие других повышающих коэффицентов: вредных привычек, наследственной склонности к онкозаболеваниям, тяжелых условий работы и т.п.

Необходимо отметить, что действуют эти факторы не во всех случаях и не во всех страховых компаниях, хотя и встречаются часто.

Не тот случай

В апреле прошлого года у его мамы диагностировали рак. Однако страховая компания не признала страховым случаем ни онкологию, ни присвоенную женщине инвалидность II группы, отмечается в петиции. Работать она не могла, а все деньги уходили на лечение. В октябре 2017-го семья перестала платить взносы за ипотеку и взяла в долг средства на лечение. Страховая компания в итоге увеличила плату, а банк предложил лишь разбить взносы. Суды ни к чему не привели. По словам Захара Неструева, теперь у семьи два варианта: или продать квартиру самостоятельно и на полученные средства отдать долг, или же недвижимость уйдет с торгов.

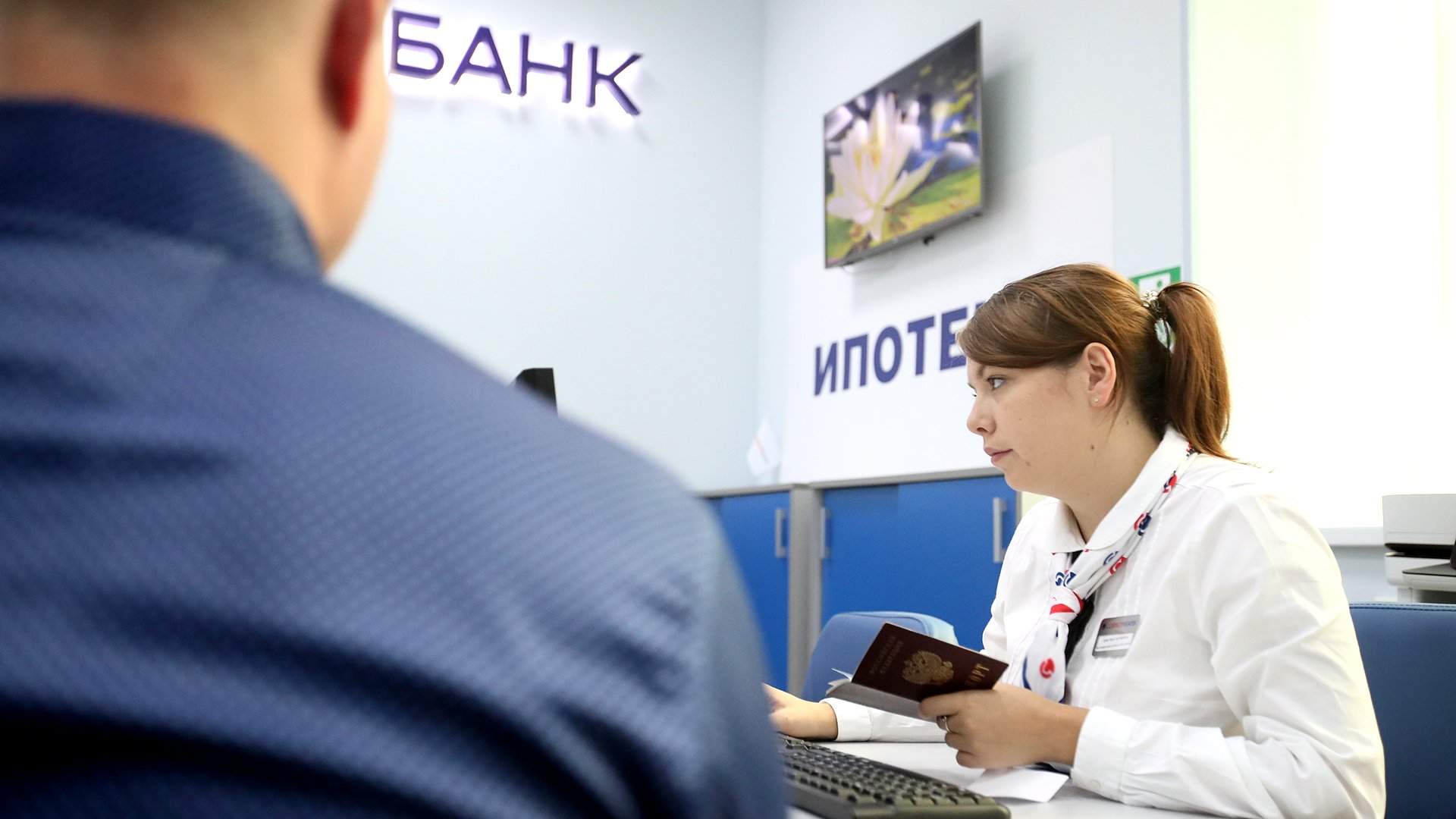

В офисе ипотечного центра

Когда дьявол в деталях

Так случилось с жительницей Иванова Расимой Кадыровой, которая осталась без взятой в ипотеку квартиры. Сначала с кредитом были проблемы из-за того, что закрылся банк и перепродал накопившиеся у нее долги. Уже когда ее изводили коллекторы, у женщины ухудшилось здоровье. В больнице нашли онкологию, присвоили статус инвалида II группы. Женщина обратилась за выплатами, но ежегодно продлеваемая ею страховка здоровья и жизни оказалась бесполезной.

Бороться до конца

Пациент онкологического диспансера

За три года до этого женщина взяла ипотеку. Как и в предыдущем случае, вместе с тем купила услугу по страхованию жизни и здоровья. Спустя год ей поставили страшный диагноз. В страховой выплате ей не отказали, однако критично затянули с ее выдачей. Суд встал на сторону Светланы, но тем временем возникла другая проблема. Пока женщина боролась за страховую выплату, банк начислял ей пени и неустойки. И в итоге подал в суд, требуя продать квартиру и отдать долг. Внимание к петиции, которую подписало более 400 тыс. человек, помогло. Банк аннулировал все долги и обещал впредь подобных ситуаций не допускать.

В январе суд помог жителю Хабаровска получить от страховой компании выплаты после смерти жены от онкологического заболевания. Оба они как ипотечники были застрахованы на случай смерти или болезни. Компания обвиняла семью в том, что она скрыла болезнь. Мужчина позднее пояснил, что в момент ипотеки его жена действительно уже болела раком, но врачи уверяли, что после терапии он больше не вернется.

Тайное всплывет

Не оставить в беде

Человек без помощи специалиста точно не заключит паритетный, иначе говоря, выгодный обеим сторонам страховой договор, уверен Игорь Пушкарь. По его словам, нужно обращаться за помощью к специалистам, страховаться желательно не у уполномоченных банками страховщиков и внимательно читать все договоры, какими бы они ни были большими.

Тем, кто не смог предусмотреть все риски, в любом случае нужна помощь. 4 декабря зампред Центробанка России Сергей Швецов предложил ввести ипотечные каникулы — разрешить гражданам, попавшим в трудную жизненную ситуацию, приостанавливать выплаты. Инициативу в целом поддержали и в правительстве, и в Госдуме, однако появятся ли вообще ипотечные каникулы и когда, предполагать трудно.

Вопрос и в том, насколько защищены больные раком по линии медицинского обеспечения. На сегодняшний день онкология остается на втором месте среди причин смертности россиян.

По последним данным Минздрава, на учете в онкологических учреждениях числится свыше 3,5 млн человек. Власти занимаются разработкой национальной программы по борьбе с раком, предполагающей и механизмы поддержки.

Сегодня очень многие люди оформляют медицинскую страховку, которая призвана обеспечить адекватное лечение, если застрахованное лицо заболеет в период действия полиса. И очень многих интересует, является ли страховым случаем онкология: ведь это не обычное заболевание, а очень серьезное, а значит, для него должны быть предусмотрены особые условия. В данной статье мы рассмотрим, распространяется ли медицинская страховка на онкологию, и если да, то в каких ситуациях и как получить страховое возмещение, если вы или ваши родственники столкнетесь с подобной болезнью.

Когда онкология является страховым случаем?

Прежде, чем разбираться в деталях, нужно выяснить, почему вообще онкологии уделяется такое внимание и почему она не может рассматриваться как любое другое заболевание. Этому есть несколько причин:

- лечение онкологических заболеваний – чрезвычайно дорогое. Сеансы химиотерапии, операции, облучение, наблюдение квалифицированных врачей, зачастую выезды в зарубежные клиники требуют немалых сумм. Многие медицинские страховки в принципе не предусматривают выплат таких размеров, потому не могут обеспечить адекватное лечение в случае обнаружения онкологического заболевания;

- онкология редко обнаруживается внезапно – раковые заболевания почти всегда длятся годами (кроме особо острых агрессивных форм рака), потому человек, заключая договор страхования, уже должен знать о своей болезни. А условия многих медицинских полисов не предусматривают лечение хронических заболеваний, к которым может быть отнесена и онкология;

- рак имеет очень высокую смертность – несмотря на все достижения медицины и большие финансовые затраты, все равно многие больные с онкологией умирают через определённый период после выявления болезни. Соответственно, обычная медицинская страховка не покрывает такие случаи, в отличие от страхования жизни и здоровья, которое более дорогое, но чаще охватывает и летальные случаи при онкологии.

В последние годы стали появляться специальные медицинские страховки, которые предлагают застраховаться от онкологических заболеваний. Часто их так и называют – онкостраховки. В отличие от обычного полиса страхования здоровья, они гарантированно покрывают и возникновение рака. Они бывают двух основных типов:

- единоразовая выплата при наступлении страхового случая — если лицо приобрело такой полис, и в период его действия была обнаружена онкология, ему полагается выплата определенной суммы (зависит от условий конкретной страховки);

- сопровождение лечения – если у застрахованного будет выявлена опухоль, страховка покроет лечение и сопровождение врачей во время реабилитационного периода. Конечно, уровень клиники, размер страховой суммы и другие нюансы зависят от конкретных условий полиса.

Кроме того, есть и обычные медицинские страховки, которые включают в себя покрытие онкологических заболеваний. О том, включена ли страховка от онкологии, нужно спрашивать при оформлении полиса в страховой компании. Также нужно учитывать, что такой договор страхования может быть намного дороже, чем обычный, который не включает в себя покрытие онкозаболеваний в качестве страховых случаев. Кроме того, в большинстве случаев страховка от онкологии предусматривает, что на момент ее оформления пациент здоров – если у него уже обнаружен рак, в оформлении полиса будет отказано.

Взыскание страхового возмещения по медицинской страховке

Если страховой полис включает в себя онкологические заболевания, и во время его действия произошёл страховой случай – было выявлено онкологическое заболевание, это означает, что можно претендовать на возмещение согласно условиям полиса. Но для этого нужно выполнить ряд действий:

- получить документальное подтверждение того, что наступил страховой случай – для этого потребуются выписки из больницы или от врача, который обнаружил раковую опухоль, с максимально полным заключением: какая стадия болезни, какие органы поражены, когда опухоль была обнаружена, какое необходимо лечение и в какие сроки и т. д. Чем более полным будет медицинская документация, тем проще будет получить страховые выплаты;

- обратиться к страховщику – собранные медицинские бумаги, а также заявление на получение выплаты по полису (заполняется по установленной форме непосредственно в офисе страховой компании) передаются страховому агенту на рассмотрение. Важно сразу уточнить, все ли необходимые документы есть, чтобы потом не столкнуться с отказом в выплате из-за того, что не хватит какой-то справки или выписки: при лечении онкологического заболевания важен каждый день, и подобные задержки могут оказаться фатальными;

- получение выплаты – если не будет выявлено никаких нарушений, после рассмотрения бумаг страховщик выплатит причитающуюся сумму или обеспечит лечение застрахованного лица (это зависит от условий полиса и характера страхового случая).

Если же по каким-либо причинам был получен отказ, а вы считаете его неправомерным, действия страховой компании можно оспорить. Первый этап оспаривания – это обращение с жалобой на имя директора страховой компании. В жалобе нужно указать, что вы предоставили все необходимые документы и соблюли другие условия страхового полиса, но все равно не получили возмещения. Приложите к жалобе подтверждающие документы и ожидайте ее рассмотрения.

Если жалоба не дала результата, второй этап оспаривания – обращение в суд. В исковом заявлении укажите, что вы оформили полис, включающий онкологию как страховой случай, однако несмотря на его наступление, не смогли получить выплату. К иску приложите подтверждающие документы и копию отказа от страховой. Если вы воспользуетесь юридической помощью по страховым спорам, вероятность добиться справедливости в суде будет очень высокой.

Заключение

Онкология – очень тяжелая болезнь с дорогостоящим лечением. Потому страховка может быть выгодным и удачным решением: при наступлении страхового случая она сможет покрыть процедуру лечения и последующей реабилитации. Если вы столкнетесь со сложностями при получении выплат, обратитесь к грамотному юристу, и он поможет взыскать средства.

У меня трое маленьких детей, я беспокоюсь о своем здоровье.

Больше всего я боюсь заболеть раком, поэтому решила оформить онкостраховку. Вот что из этого вышло.

- Зачем стоит оформить онкостраховку

- Как работает страхование от онкозаболеваний

- Что такое инвестиционное страхование

- Кому не оформят онкостраховку

Зачем нужна онкостраховка

Онкостраховка не снижает вероятность заболеть раком. Но если не повезет, с ней быстрее поставят диагноз и начнут лечить.

При онкологических заболеваниях поставить точный диагноз бывает непросто, поэтому нужно много анализов и обследований: онкомаркеры, биопсия, МРТ . Часто хочется услышать второе или третье мнение. Все это стоит денег: в Ярославской области прием специалиста стоит 500—1000 Р , а обследования 1500—5000 Р . Только диагноз онкологического заболевания обойдется в 20—25 тысяч рублей. А дальше расходы на лекарства, операцию, терапию, реабилитацию. Сумма зависит от вида и стадии опухоли.

Стоимость лечения зависит и от вида опухоли, и от терапии. Из лекарств дороже всего современные таргетные и иммунопрепараты. Очень дорогая паллиативная терапия на четвертой стадии заболевания.

Иногда для противоопухолевой терапии достаточно 20—30 тысяч рублей в месяц, а в ряде случаев только на лекарства может уходить по полтора миллиона.

Иногда за диагностику и лечение опухоли может заплатить кто-то другой: например, государство или фонды по борьбе с онкологическими заболеваниями у взрослых.

В России анализы и простое лечение покрывает полис ОМС , а на операцию можно получить квоту. Но по ОМС нельзя узнать мнение другого врача, а квот на всех не хватает.

Фонды собирают деньги с помощью спецпроектов и частных пожертвователей. Но фондов меньше, чем людей, которым нужна помощь. Они не всегда могут собрать нужную сумму.

И у обоих способов есть общий недостаток — в какой-то момент придется ждать. Это может быть пара недель, пока биопсия будет ждать своей очереди в районной лаборатории. Или месяц до получения квоты. Или годы, пока фонд соберет деньги на лечение в Израиле.

Со злокачественными опухолями ждать страшно. Они могут давать метастазы, после этого вылечить их гораздо сложнее. Поэтому хочется заплатить везде, где только можно, чтобы быстрее получить диагноз и начать лечение. Здесь и появляется главная польза онкостраховки. Даже если страховые выплаты не покроют всех расходов, они хотя бы ускорят процесс.

Как работает онкострахование

Страховка работает так: каждый год вы платите взносы, а если у вас находят злокачественную опухоль, страховая оплачивает диагностику и лечение. Чаще всего в страховое вознаграждение входят еще и транспортные расходы, а если лечиться за границей, то и расходы на визу.

Страховое вознаграждение выплачивают по-разному . Иногда это просто деньги, иногда — лечение в конкретной клинике. Некоторые страховые сотрудничают только с российскими клиниками, некоторые отправляют лечиться и в другие страны.

Как правило, страховое вознаграждение выплачивают после подтверждения диагноза и проверки случая службой андеррайтинга. Проверка обычно занимает около 10 дней.

При продлении страховки карантина нет, но если перестать платить взносы, а потом начать заново, его придется переждать снова.

Иногда онкостраховка входит в страховые пакеты с другими критическими заболеваниями — с инфарктом, инсультом или лихорадкой Эбола. Чем больше заболеваний в пакете, тем выше ежегодные взносы.

Но я в любом случае советую не брать страховку, у которой есть привязка к какой-то конкретной клинике.

Инвестиционное страхование

Кроме обычных страховок от злокачественных опухолей и других критических заболеваний, некоторые компании предлагают инвестиционные программы. Вы как бы открываете у них вклад на определенный срок и регулярно пополняете его фиксированными суммами. Если по истечении срока страховой случай не наступил, вы получаете свои деньги обратно, иногда с процентами.

Чаще всего инвестиционные программы разрешают самостоятельно выбирать, от чего вы страхуете здоровье. Например, к страхованию от критических заболеваний можно добавить риск несчастного случая или инвалидности. Взносы сильно зависят от того, какие риски вы выберете. Порядок сумм такой: чтобы рассчитывать на страховое возмещение больше 1 000 000 Р , каждый квартал нужно платить около 20 000 Р .

нужно платить ежеквартально по инвестиционной программе, чтобы рассчитывать на страховое возмещение больше 1 000 000 Р

Я купил онкостраховку, которая покрывает стоимость лечения и дает возможность лечиться в зарубежных клиниках.

Я рассудил так: когда человек впервые сталкивается с болезнью, ему сложно сразу сориентироваться, куда бежать и кому платить. Поэтому я выбрал вариант с привязкой к клинике.

Неплохой инструмент, который бы мог реально помочь человеку, оказавшемуся в таком непростом положении, даёт страховка.

Наши эксперты

Врач-онколог-гематолог, член Европейского общества медицинской онкологии (ESMO), кандидат медицинских наук Михаил Ласков.

Вице-президент Всероссийского союза страховщиков (ВСС) и президент Межрегионального союза медицинских страховщиков (МСМС) Дмитрий Кузнецов.

Возможны варианты

Все страховки от рака можно условно поделить на две категории: первые предлагают при наступлении страхового случая денежную выплату (от 1,5 млн руб.), вторые – организацию и оплату лечения в России или за рубежом. В некоторых страховках предусмотрена возможность как получения лечения (причём не только в рамках указанного срока, но и во время последующих 1–2 лет при выявлении рецидивов заболевания), так и денежной выплаты (при выявлении заболевания человек зачастую вынужден оставлять работу или отправляться в другой город для прохождения диагностики и лечения, и страховая выплата может оказаться весьма существенной поддержкой).

Что предпочесть: деньги или медицинское сопровождение и лечение? Вопрос непростой. Но, например, если человек живёт в дальнем регионе, где есть проблема с медицинскими учреждениями, или если он просто не имеет ни малейшего понятия о том, куда, к кому лучше обратиться по поводу лечения, то лучше, наверное, предпочесть второй вариант. А если человек хорошо подкован в этой теме и не нуждается в маршрутизации, ему больше могут пригодиться деньги.

Заключаем договор

Рынок страхования – это тот же рынок, что и любой другой. Поэтому покупатели и продавцы должны держать ухо востро во избежание возможного обмана. Например, при покупке полиса необходимо убедиться в надёжности страховщика, а затем очень внимательно прочитать договор и особенно тщательно изучить список исключений, который может быть весьма обширен. Например, в некоторых договорах в него входит ряд патологий (например, инфекционный гепатит или некоторые гинекологические заболевания, считающиеся предраковыми). Поэтому ещё до приобретения полиса лучше пройти необходимые исследования, чтобы убедиться, что заболеваний, указанных как исключения, нет. Важно не только внимательно читать договор, но и спрашивать всё, что непонятно. И ещё, прежде чем решиться на покупку онкостраховки, проверьте, а нет ли её у вас. Звучит абсурдно, тем не менее оказалось, что многие люди, оформлявшие кредиты на крупные покупки (автомобиль, например), заодно получили в нагрузку и полис о страховании жизни, куда защита от рака тоже входила.

Важные нюансы

Застраховаться от рака может практически любой. Есть только одно препятствие для получения страхового возмещения – наличие у застрахованного выявленного рака. Обмануть компанию не получится, так как у страховщиков есть способы проверить правдивость сообщённых данных и имеются защитные механизмы на такой случай. Например, в страховке есть период ожидания (от 3 до 6 месяцев), когда договор ещё не действует. Поэтому тем, кому онкологический диагноз ещё не поставлен, но объективные подозрения в болезни уже имеются, покупать полис бесполезно.

Порой страховые агенты тоже ведут себя нечестно. Например, они поджидают своих потенциальных клиентов около крупных онкологических центров или онкодиспансеров и продают страховки от рака заведомо больным людям, обещая им золотые горы и возможность бесплатно лечиться за рубежом. Люди, находясь в тяжёлой жизненной ситуации, покупают полисы, по которым им, конечно, ничего не будет выплачено.

Страховки, гарантирующие при выявлении онкологического заболевания выплату, можно приобрести за 5–6 тыс. руб., те, что организуют лечение в нашей стране, – за 10–13 тыс. руб., за рубежом – за 30–40 тыс. руб.

Читайте также: